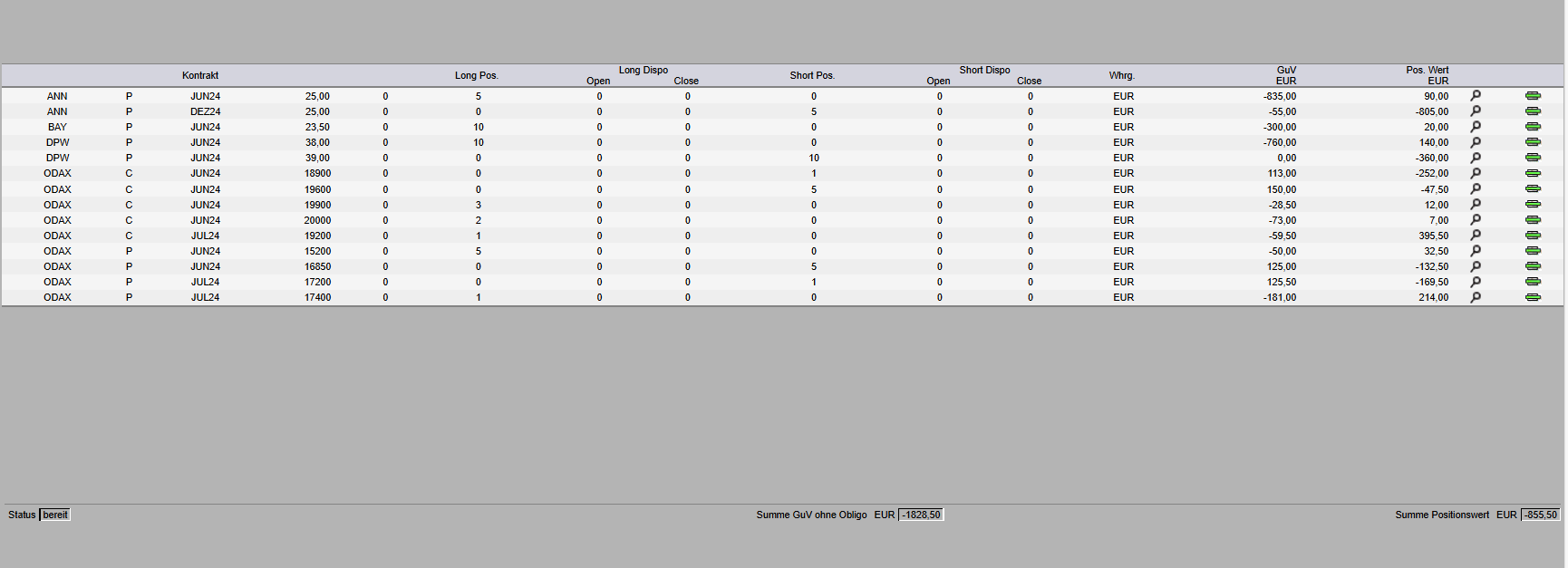

Zwei Wochen vor dem Verfall zeigt sich ein differenziertes Bild des Optionsdepots. Die Indexoptionen ODAX entwickeln sich gut. Ich habe testweise Puts und Calls sehr weit aus dem Geld verkauft und abgesichert. Zur Absicherung gibt es auch einen Debit Put Spread und ein Call Diagonal. Alles soweit nach Plan. Begünstigt ist diese Entwicklung durch den trägen wenig dynamischen Markt. Niedrige Deltas der Optionen lassen viel Spielraum für Adjustierungen.

Ich schließe nicht aus, dass nach dem Juniverfall diese Strategie die einzige sein wird bis zum Jahresende. Hier komme ich zum alten Konzept des „Priojekts 1 Million“. Damals in den Jahren 2007-2008 verkaufte ich regelmäßig ungedeckte Strangles. Das Hedging war Kauf von Index-CDS bei Bedarf also Deltahedging. Das Konzept war nach dem Crash im Oktober 2008 beendet. Ich setzte auf Sicherheit. Inzwischen komme ich häufig zur Einsicht, dass der Verkauf von ODAX-Optionen wahrscheinlich im europäischen Markt am besten funktioniert. Mit den Einzelaktien kann man Geld verdienen, aber wohl eher durch den Kauf zum richtigen Zeitpunkt. Für Stillhaltergeschäfte sind die Optionen auf Einzelaktien zu illiquide und bringen meistens zu wenig Prämie. Ich beobachte jedenfalls die Entwicklung und analysieren Alternativen.

Die Aktie von Vonovia hat mir die Wochenperformance vermasselt. Von fast 130 Euro rutschte der Ertrag auf -300. Der Grund war offensichtlich der trübe Ausblick nach der Zinssenkung.

Da sich die Prämie verdoppelte, rollte ich den Put regelkonform auf Dezember.

Bei der DPW beendete ich den Debit-Spread. Und bei Bayer liquidierte ich gleich die gesamte Position. Aufgrund der ungewissen Lage wollte ich erst im Laufe der nächsten Woche wieder einsteigen.

Der Ausblick auf die kommende Woche bleibt positiv.