Große Veränderungen sind nicht zu berichten. Der DAX hat 500 Punkte zugelegt und die Volatilität etwas abgegeben. Somit trat meine Prognose ein, der Aufwärtstrend bleibt intakt. Meine Positionen musste ich geringfügig anpassen. Eigentlich musste ich es nicht, iIh wollte ein ausgeglichenes Portfolio. Der Short-Call bei 26250 war getestet. Deshalb rollte ich einen September Call als Hedge herunter. Ich beendete drei August Puts, die fast nichts mehr wert waren. Ich eröffnete stattdessen einen Sept Put und einen aggressiven August-Put. Für nächste Woche plane ich den Abbau der Hedge-Calls und auf jeden Fall mehr Put-Verkäufe.

Die Rendite hat etwas nachgegeben, da die Call-Seite etwas aufgeblasen ist. Sollte der Markt weiter sehr bullisch bleiben, dann lasse ich alles Calls offen. Ich halte nämlich einen kleinen Überschuss der Kaufoptionen, um eben vom Anstieg zu profitieren. Ansonsten gehe ich vom positiven Ergebnis zum Verfall in zwei Wochen aus.

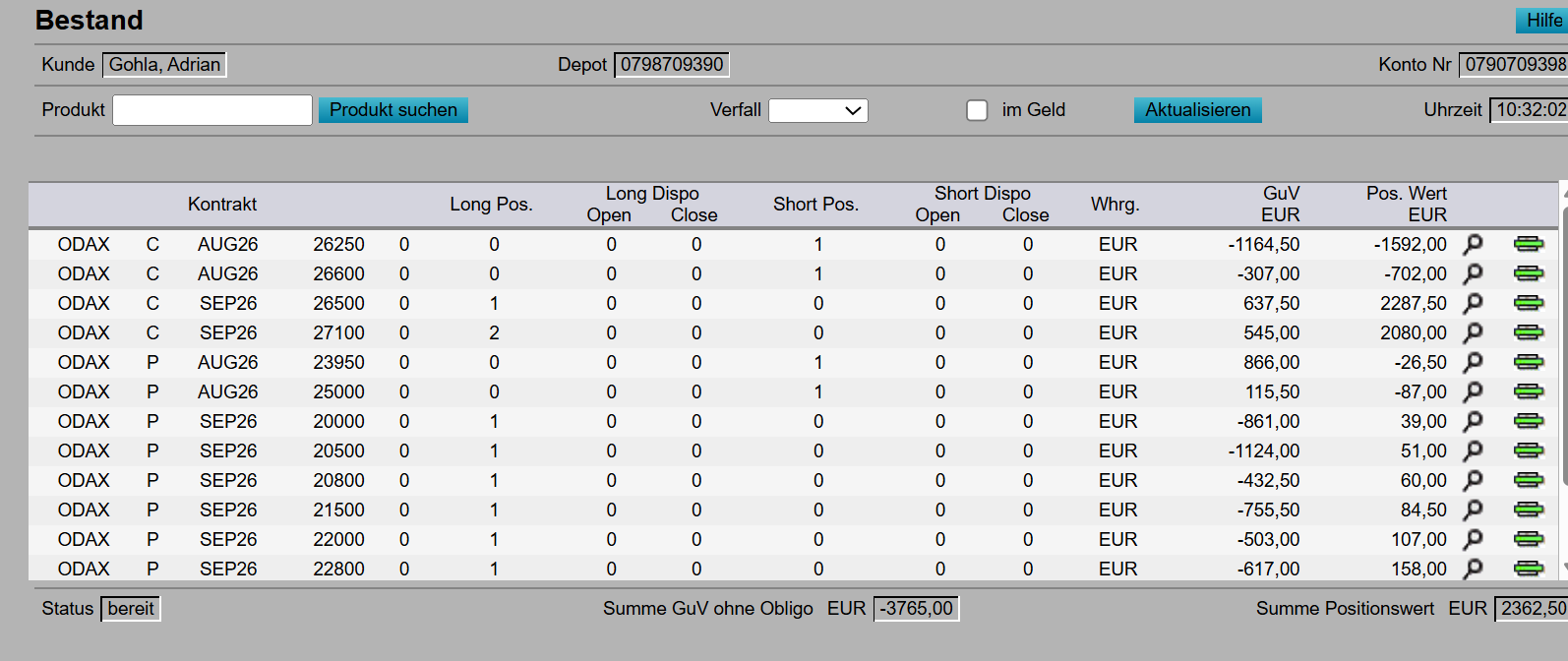

Hier der aktuelle Depotauszug. Die Transaktionen finden Sie unter Live Trading 2026 – Invest Blog.