In den letzten Tagen habe ich mit den Intraday Daten vom FDAX gearbeitet, um die historische Performance zu testen. Ich fasste die Tickdaten zu 5 – Minuten-Balken zusammen. Auf 5-Minutenbasis arbeite ich am liebsten.

Das System habe ich bereits auf Positionsbasis mehrfach getestet. Ich war fest davon überzeugt, dass auf kleinen Skalen ähnliche Gesetze gelten. Demnach erartete ich lediglich eine Parameteranpassung.

Die historische Wirklichkeit hat wie schon öfter überrascht. Das System in der alten Form war relativ unbrauchbar. Es hat offenbar keinen Sinn, bei welchen auch immer Triggern an eine länger andauernde Trendrichtung zu glauben.

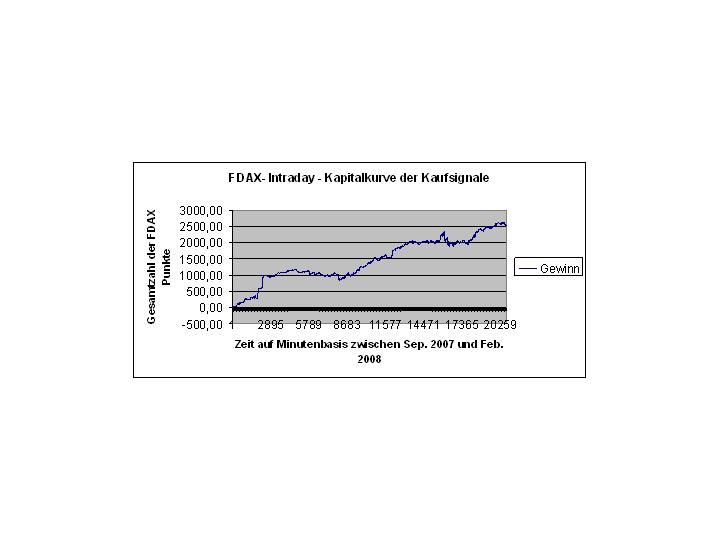

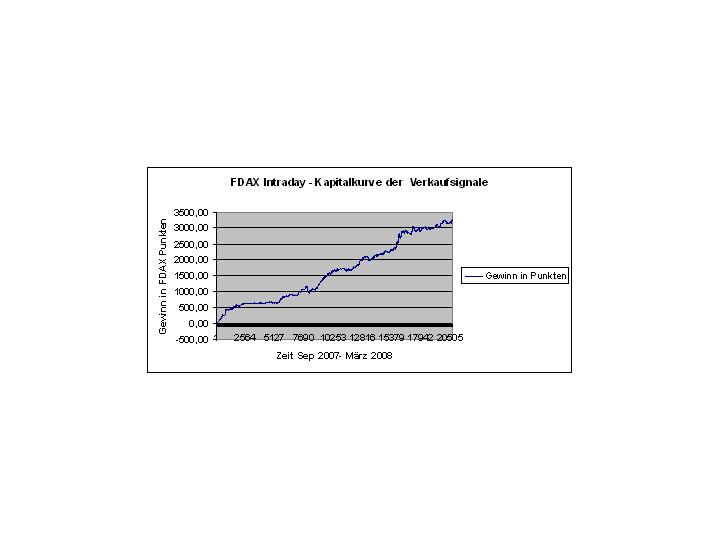

Das Ergebnis für die Zeitreihen vom 2. Sep 2007 bis 29. Feb. 2008 sieht folgendermassen aus:

Long: Gewinn 2552 Punkte. Nach Abzug der Gebühren kommt man auf 20575 €.

Short Gewinn 3221 Punkte. Nach Abzug der Transaktionskosten ergibt sich ein Gewinn von 37325 € pro FDAX

Es ist beeindruckend, da es sich dabei um relativ gute Statistik handelt und realistische handelbare Werte zugrund liegen und nicht etwa ein „DAX“, den man direkt nicht traden kann.

Unten habe ich beide Equity Kurven angehängt.