Heute geht es um die beliebte Strategie – Short Call. Ich verkaufe eine Kaufoption zu einem Strike, der etwa bei Delta 10-16 liegt und hoffe, dass der Basispreis am Verfallstag nicht über dem Basispreis steht. Diese Strategie wird zwar in der Literatur vorgestellt aber selten verweist man auf ihre Untauglichkeit. Ich selbst wende sie inzwischen nur, wenn ich eine Gegenposition halte und beide Legs in einem für mich günstigen Verhältnis stehen.

Hier die Fakten aus meinem Optionshandel:

- Verkaufe niemals nackte Calls europäischen Typs. Im Klartext bedeutet das, dass nur die Indexoptionen dafür geeignet sind. Einzelaktien schwanken oft extrem und die Investoren stützen sich gerne auf News. Dann dauert es nicht lange, bis Sie ausgeübt werden und die Aktien zuerst im Markt beschaffen müssen, um den negativen Saldo auszugleichen. Bei einer DAX-Option lassen Sei sich Zeit bis zum Verfall. Mit Aktienoptionen habe ich ausreichend schlechte Erfahrungen gemacht. Es gibt genug Beispiele aus meiner Torader-Karriere. Besonders anfällig für extreme Bewegungen ist die Biotechnologie, Parma und Chemie. Hier wird gerne vor Gerichten geklagt. Der Einfluss auf die Aktienkurs kann enorm sein. Oder wenn Ergebnisse der medizinischen Studien veröffentlicht werden Erspart es Euch! Viele von Euch kennen es nicht. Ein tot gesagtes Medikament gewinnt in der letzten Phase. Die Aktie steigt zu Beginn um 15%. Sie wollen Ihre Position glattstellen, kriegen aber keinen Quote. Am Ende verlieren Sei den gesamten Jahresgewinn.

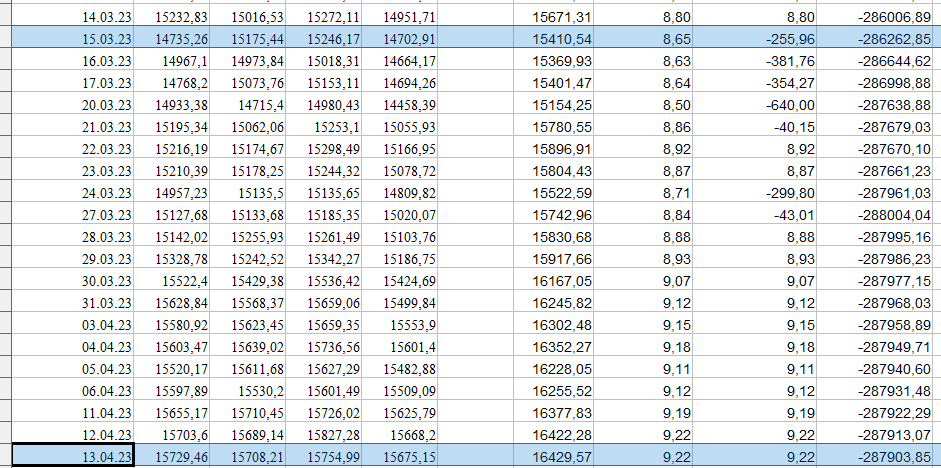

- Es gibt keinen Vorteil beim Verkauf von nackten Calls. Anders als bei Puts weit aus dem Geld besteht bei Calls keine positive Gewinnerwartung, wenn Sie diese täglich verkaufen würden, also nach dem Zufallsprinzip. Es sei denn, Sie haben das richtige Timing. Dafür habe ich die DAX-Notierungen einfach analysiert. Hier ein Beispiel: Am 15.03.2023 schloss der DAX bei 14702. Ich verkaufte einen Call auf DAX mit dem Strike 15410 und 19 Tagen zum Verfall. Die Prämie beträgt 8,6 Euro. 19 Tage später steht der DAX bei 15675. Ich schließe die Position mit einem Verlust von 255,96. Euro. Das Problem sind die niedrigen Prämien weit aus dem Geld. Anders als bei Puts werden die Calls aus dem Geld tendenziell verkauft. Das drückt die Preise. Die Trefferquote ist bei nackten Calls auch relativ hoch. Durch die niedrigen Prämien ergib sich ein negativer Gesamtertrag.

- Es ist erstaunlich, dass die Strategie konsequent unprofitabel bleibt und wird trotzdem fast überall in der Literatur erwähnt. Ich kenne nur wenige gute Bücher, die lediglich den Short Put und Long Call empfehlen. Details an Nachfrage bei mir, Hier mache ich keine Werbung.

Gibt es Alternativen?

Nun sind auch die sog. Bear Spreads bestehend aus einem long und short Legs nicht wirklich gut.

Hier nimmt man einen hohen Verlust in Kauf.

Adjustierungen?

Das Rollen von nackten Calls ist unbrauchbar. Der Verkauf zum höheren Strike reduziert die Prämie erheblich. Auch die Prämien der folgenden Monate sind kau höher. Die einzige Lösung erscheint mir der Verkauf der doppelten Anzahl der Kontrakte. Alternativ ist auch Hedging mit einer Long -Call zum Strike sinnvoll. Diees Delta-Hedging ist aber schwer durchzuführen, ist dennoch einfacher als der analoge Deal mit Puts.

Wann ergibt die Verwendung von Short-Call Strategie mehr Sinn? Das ist bei den delta-neutralen Strategie wie Strangle der Fall. Sie finanzieren den Verlust aus dem Call durch einen neuen Put-Verkauf. Somit besteht die Chance das richtige Timing zu finden und von einem Rückgang des Basiswertes zu profitieren.