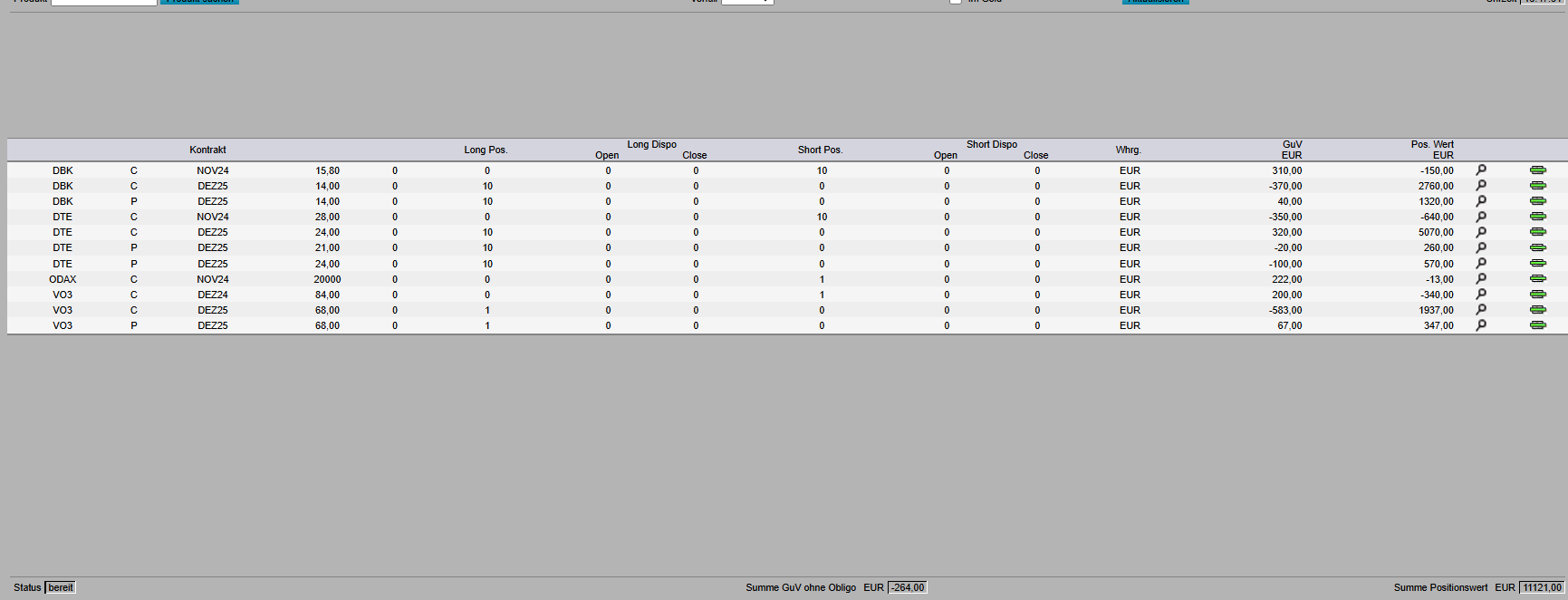

Ganz glücklich ist es für mich nicht verlaufen. Der Depotstand hat sich unwesentlich verändert, s. unten. Es wäre aber viel mehr möglich gewesen.

Insgesamt lag ich mit meiner Prognose letzter Woche richtig. Die Volatilität ist stark nach der Wahl zurückgeganen. Gleichzeitig ist etwas eingetreten, womit ich nicht rechnete, wohl wissend, dass wir hier mit politischen Unsicherheiten zu tun haben.

Die implizite Volatilität sank von 19% auf ca. 15% und dabei auch geblieben. Normalerweise wird ein solcher Rückgang der IV durch einen starken Anstieg des Basiswertes begleitet. Das war auch in den USA der Fall aber nicht bei uns. Der DAX ist anfangs gesprungen, dann stark gefallen und danach wieder gestiegen und steht jetzt etwa wie vor einer Woche.

Kurz vor den Wahlen wurde ich wieder durch den spekulativen Geist befallen. Ich kaufte Call und Put im Dezember. Das war gar nicht schlecht, wenn der DAX mehr als 2% zugelegt hätte. Ich wusste, dass die sinkende Vola zusetzen wird, aber erwartete einen starken Anstieg des DAX. Zudem kam noch eine weitere unkluge Entscheidung. Am Tag danach verkaufte ich einen 18000 Put im Dezember. Als die Schwankungen zunahmen, stellte ich ihn mit Verlust glatt. Ich werde aber demnächst noch einmal probieren, um den Verlust zurück zu holen. Ansonsten habe die Puts auf der Shortseite glatt gestellt, weil die Risiken auf der Unterseite zurzeit im deutschen Markt überwiegen.

Insgesamt war es eine überflüssige Spekulation, die ich lieber hätte sein lassen.

Aber so ist das Leben. Am wichtigsten ist immer, dass genug Liquidität übrig bleibt.

Besser hat sich das Covered Calls Portfolio entwickelt. Hier habe ich zwar die VW Calls herunter gerollt, aber alles nach Plan. Ich bin zufrieden.