Stullhaltergeschäfte mit Puts gehören zu den beliebtesten. Sie werden als Absicherung gehandelt und gelten spätestens seit dem Crash 1987 als überteuert . Wenn sie also nicht fair bewertet sind, dann muss sie halt verkaufen. Auf dieser Basis ist die ganze Mythologie des Optionshandels entstanden. Unzählige Bücher, Videos und sog. Ausbildungen informieren, wie man sicher reich werden kann. Man hätte ja den Vorteil auf der eigenen Seite. Es gibt viele Varianten dieser Strategie. Entweder in Kombination mit einem gekauften Put oder Calls oder beides. Das würde das Risiko reduzieren. Aber die Königin des Optionshandels ist der Verkauf von nackten Puts auf den Index. Ich habe neulich in Tastytrade zum wiederholten Mal gesehen, dass der Verkauf und halten bis zum Verfall die profitabelste Methode sei.

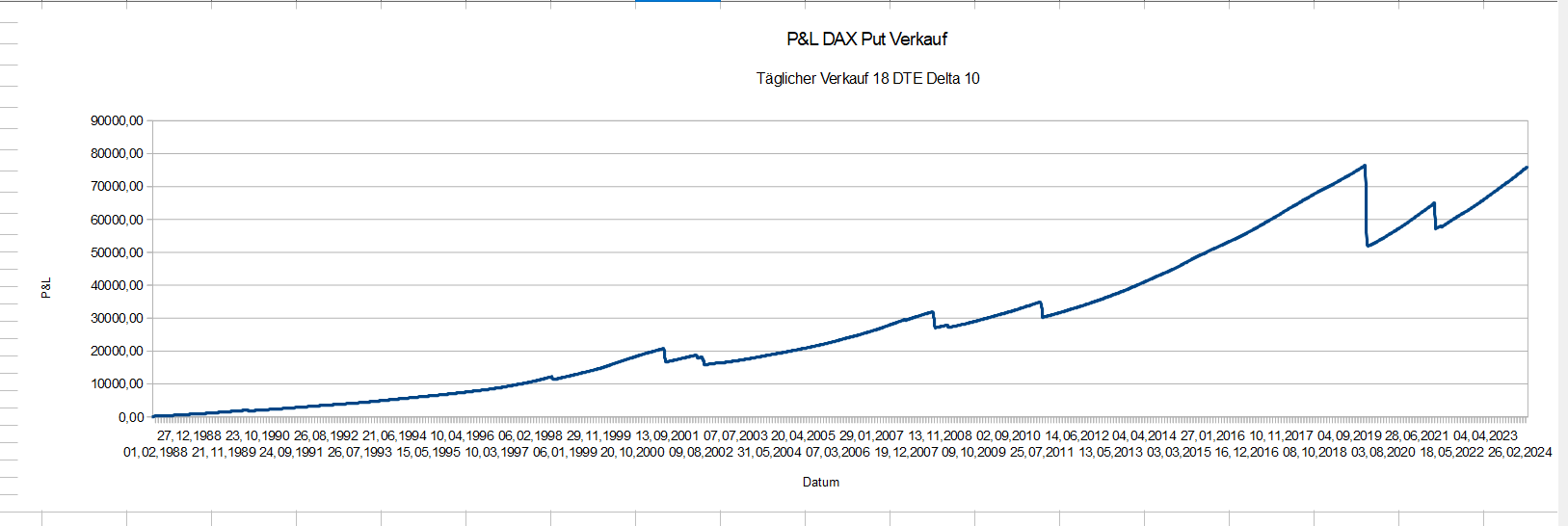

Ich habe eine Analyse über den gesamten Zeitraum der DAX-Notierungen und des Derivatehandels an der Deutschen Terminbörse durchgeführt: von 1991 bis 2025.

Rahmenbedingungen:

ODAX Put 15% aus dem Geld und 18 Monate Laufzeit bis zum Verfall. Wir verkaufen jeden Tag einen Kontrakt und kaufen ihn nach 18 Handelstagen zurück.

Das Ergebnis ist unten zu sehen. Zwei Schlussfolgerungen fallen einem direkt ein:

- Es hat in diesem Jahrhundert drei signifikante Korrekturen: – 2001 11/9 – 2008 Finanzkrise – 2020 Corona

- Jeder dieser Krisen bedeutet einen massiven Einbruch der Performance der Strategie.

- Danach kam es immer zu einer Erholung. Es hat jedoch ziemlich lange gedauert, bis der Ertrag den Zustand vor dem Kurssturz erreicht hat. Der Prozess verlief langsamer als beim Index, vor allem durch die kleinen Prämieneinnahmen. Im Durchschnitt musste ich mindestens 5 Jahre Puts verkaufen, bis mein Gesamtertrag auf dem Vorkrisenwert war.

- Beim direkten Vergleich mit der DAX-Performance enttäuscht die Strategie. Seit seinem Tiefststand am 19.02.2003 hat sich der DAX verneunfacht. Die Short-Put-Strategie hat hat etwas mehr als eine Verdreifachung gebracht.

Pointe

Der Verkauf von nackten Puts ist langfristig profitabel, wenn man dauernd aktiv bleibt. Man darf keine Periode auslassen. Wenn man Pech hat und zum falschen Zeitpunkt einsteigt, muss man bis zu 5 Jahren auf die schwarze Null warten.

Die Strategie bringt jedoch schwächere Ergebnisse als ein direkter Handel des Basiswertes. Ein Pluspunkt für die Strategie könnte die niedrige Volatilität im Vergleich zum Basiswert sein.

Allerdings müssen Sie die Transaktionsgebühren berücksichtigen.

Einen wesentlichen Punkt darf ich Euch nicht vorenthalten. Der Backtest wurde unter der Annahme gleicher DAX-Volatilität durchgeführt. Das ist natürlich irrational. Hier könnte der Schlüssel zum Erfolg liegen. Es ist der Verkauf nur bei gestiegender Volatilität. Aber wann ist sie hoch?