Ich lege mich nicht auf eine feste Strategie vor. Auch wenn es Geld kostet, aber der Markt ändert sich. Menschliche Präferenzen, Ängste, Prognosen und Moden wechseln dauernd. Ich frage mich inzwischen, ob die aktuelle Strategie doch nicht getauscht wird.

Zurzeit fahre ich die typische „Delta 0“ Strategie. Ich eröffne die Positionen grundsätzlich mit Absicherung. Diese ist so gewählt, dass das gesamte Delta nicht weit von Null ist. Da Calls und Puts eröffnet werden, besteht eine anfangs komfortable Möglichkeit, die gesamte Position zu rollen.

Klassisch heißt es in diversen Foren. Sollte ein leg getestet sein, sprich der Basiswert -Preis berührt den Strike, dann sollte man die anderen Seite näher ans Geld rollen. Wenn also der Strike der Puts berührt wird, stelle die Calls glatt (mit Gewinn) und schreibe nee Calls zum tieferen Strike. Somit vergrößerst Du das Risiko, welches der Preis für das ausgeglichene Delta ist. Diese Taktik hat einen Haken. Was machst Du, wen der Kurs weiter fällt? Bei nackten Puts wird es dann stressig. Neue Calls schreiben? Und wenn dann die übliche Gegenreaktion einsetzt? Und so weiter.

Ich mische diese Taktik mit den Absicherungen. Ich fahre sie hoch und runter und versuche dabei, grundsätzlich immer nur die gewinnende Seite zu beenden. Der Nachteil der Methode ist der hohe Preis der Hedges. Die erwartete Prämieneinnahme wird zwar hoch, aber die Abwertung der gekauften Optionen steigt ebenso.

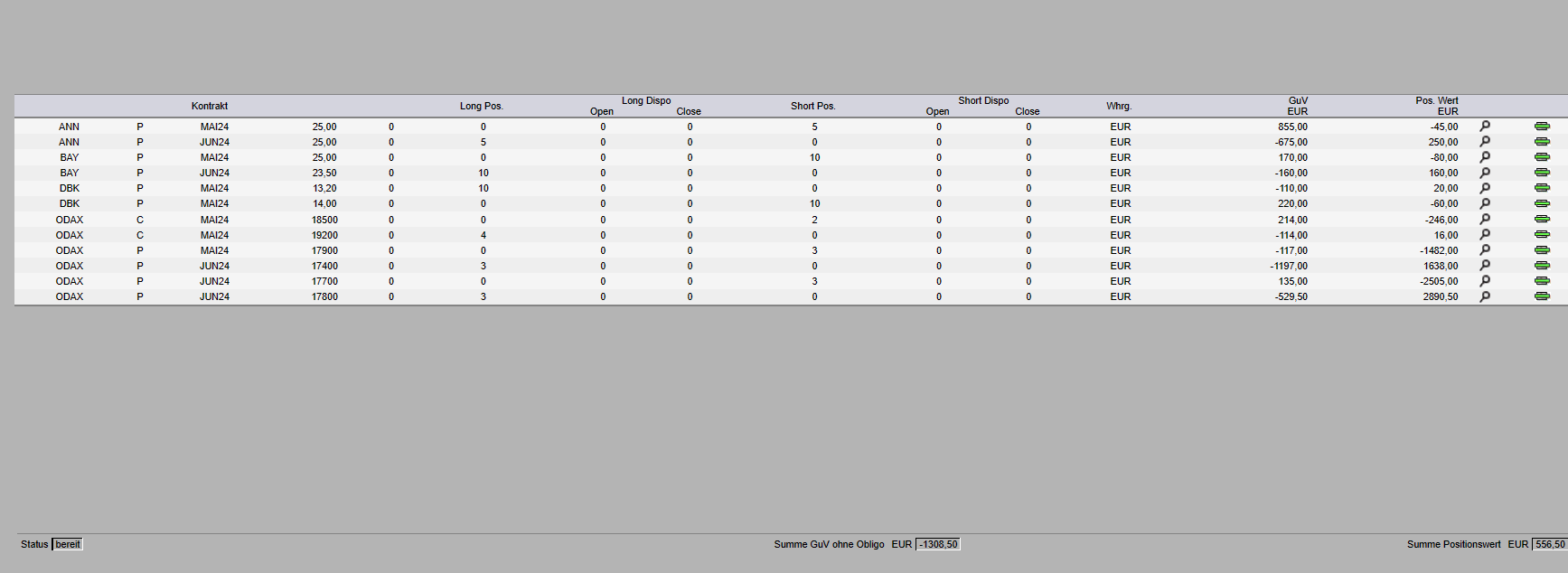

In meinem Depot sind es die 17900 Puts sehr nahe am Geld, die durch Juni Puts 17400 abgesichert sind. Da ich jedoch die ganze Zeit mit einer Korrektur rechnen muss, kaufte ich am Ende Vertikal Put-Spreads als zusätzliche Absicherung. So rechne ich bis Ende der Mai-Periode mit 1700 zusätzliche Einnahme und ca. 1000 Verlust durch Abschreibungen bei den Puts. Der erwartete Zuwachs des NAV dürfte also bei 600 liegen plus die bereits realisierten 900 Euro. Gelingt mir das, dann habe ich ein gutes Geschäft gemacht. Das setzt aber voraus, dass der Markt in den kommenden zwei Wochen ähnlich verlaufen wird wir in den letzten zwei – seitwärts und tendenziell leicht fallend. . Eine Garantie gibt es nicht.

Ich habe am Wochenende viele Analyse durchgeführt und auch Videos gesehen. Am Ende kommt man immer zum Schluss, dass es nur eine Strategie gibt, die fast immer funktioniert, und zwar ohne viel Stress. Verkaufe nackte Puts sehr weit aus dem Geld. Die Wahrscheinlichkeit dass bis zum Juni-Verfall der Strike 15000 berührt wird, liegt unter 0,6 %. ! Eine analoge Wahrscheinlichkeit für Dezemberverfalls bewegt sich bei null.

Warum also kauft man überhaupt Absicherungen wohl wissend, dass die Strikes während meiner Lebenszeit nicht erreicht werden.

Es ist wohl die Angst vor dem großen Crash, der über Nacht einsetzt und gegen welchen ich nichts machen kann.Es ist der Flash-Crash, die tagsüber aus dem Nichts kommen kann. So etwas hatten wir schon ein paar Mal. Ein Händler drückt versehentlich falsche Tasten. Die KI-Steuerung baut Mist und so weiter. Oder jemand bewusst eine große Order in den Markt sendet, um eine Verkaufswelle auszulösen. Heute sind solche Szenarien denkbar.

Die einzige Sicherung wäre das Eigenkapital. Man könnte ev. einen Credit-Spread verkaufen und so den potenziellen Verlust auf 1500 Punkte begrenzen. Das würde die Performance reduzieren aber am Ende doch funktionieren.

Der große Vorteil der nackten Strategie ist eine einfachere Berechnung der Performance, nicht zuletzt wegen Steuern.

Zurück zum Depot – die Aktienpositionen entwickeln sich gut und ich plane auch nicht neues.

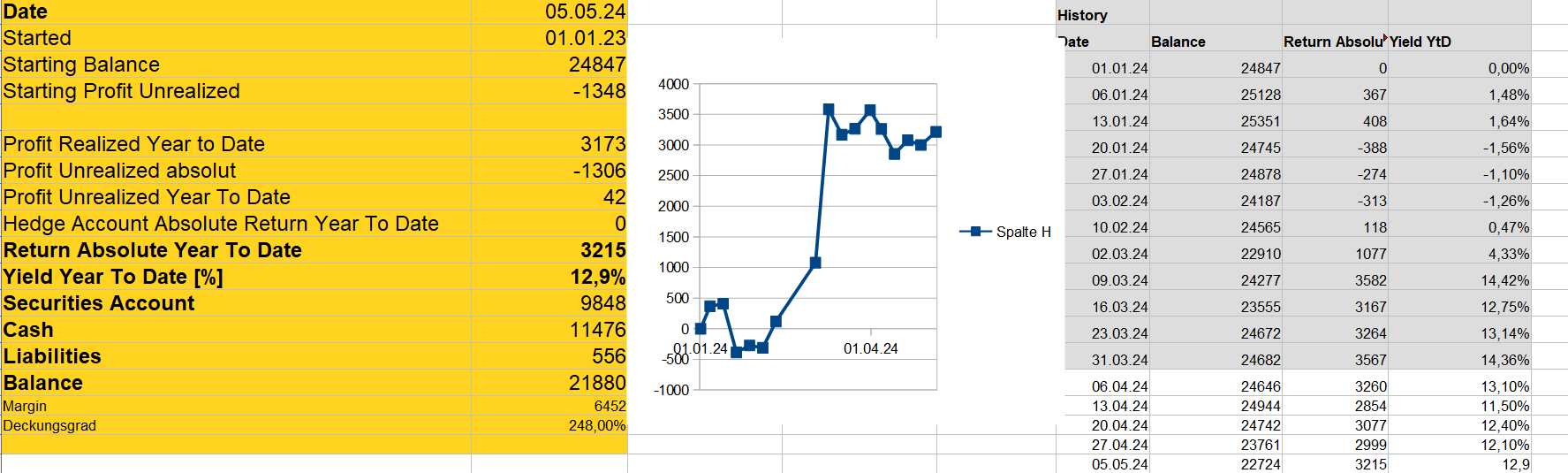

Insgesamt hats ich die Rendite geringfügig verbessert, s. unten.

Der DAX hat diese Woche etwas nachgegeben. Es gab Spekulationen über Zinssenkungen, auch die Arbeitsmarktdaten der US-Amerikaner spielten eine Rolle. Ich sehe den Trend immer noch positiv, auch wenn es mir nicht ganz gefällt. Bin deshalb gespannt, ob der Mai seinem Ruf treu bleibt und eine gute Kaufgelegenheit wird.