Volatilität ist das Element des Optionshändlers.

In meinem letzten Beitrag fand ich die folgende Passage:

Unten erkennbar – DAX realisierte eine kleine Korrektur und bewegt sich nun mit immer größeren Schwankungen nach oben. Die Volatilität steigt, und zwar die historische und implizite. Sie tut als schleichend und niemand will es wahrhaben.

In der ist die implizite Volatilität gemessen an DAX-Optionen um ca. 40% in der vergangenen Woche. „Unerwartet“ wie immer, und zwar zu dem Zeitpunkt als der DAX still zu stehen schien.

Die letzten Handelsstunden am Freitag hatten es in sich. Der Aktienindex wusste nicht wirklich, was er tun sollte und schwankte um 200 Punkte, was ca. zwei Standardabweichungen entspricht also überdurchschnittlich.

Was sagen die EUREX Zahlen? Wie immer schaute ich zuerst auf die Open Interests

Hier ist ein leichter Abwärtstrend zu erkennen.

Die Anzahl der Calls ist geringfügig gesunken. Die OI bei höheren Strikes sind zurückgegangen, was verständlich ist. Die OI bei 13.000 bleiben beim Vorwochenwert. Die Anzahl der offenen Put-Kontrakte ist gestiegen und auch hier fand eine leichte Verlagerung der Schwerpunkte statt. Allerdings liegen immer noch viele offene Kontrakte bei hohen Basispreisen, etwa bei 12800.

Die meisten Händler rechnen also weiterhin mit dem DAX zwischen 12800-13100 zum Dezemberverfall in zwei Wochen.

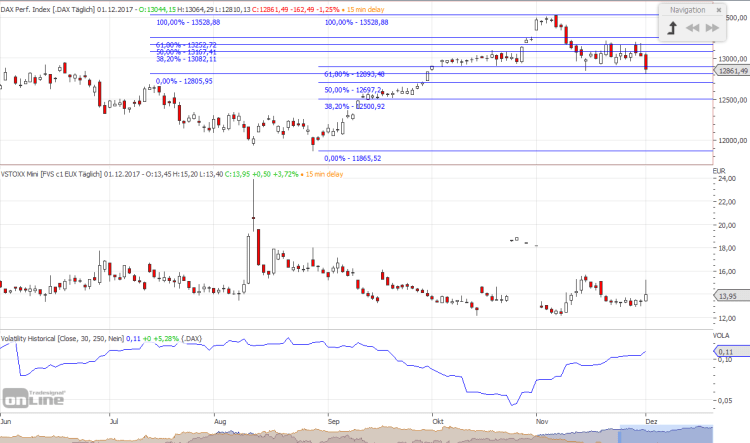

Und was sagen die Charts, s. unten m. f. G. tradesignalonline.com

Die Minimalkorrektur ist nach unten durchhandelt worden. Das spräche für die Fortsetzung des Abwärtstrends bis auf 12500 und tiefer. Wahrscheinlicher erscheint mir dennoch der Anstieg auf 13100. Und danach sehen wir, wie sich die Volatilität verhält. Fällt sie, dann geht es zwischen den Jahren aufwärts.

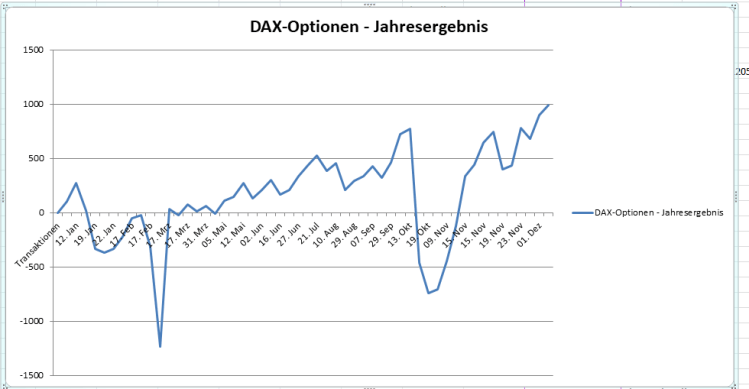

Meine eigenen DAX-Optionen profitierten von der Entwicklung, immerhin war ich in vielen DAX-Calls short. Um den verbliebenen Buchverlust auszugleichen bin ich etwas aggressiver vorgegangen. Ich verkaufte einen Put sehr nah am Geld und sicherte ihn mit zwei anderen zum tieferen Strike ab. Zusätzlich kaufte ich die Januarcalls und verkaufte 13100 Calls im Dezember. Ich habe somit den deutlich gestiegenen Zweitwert ausgenutzt. Dieses Vorgehen mag sinnvoll sein, ist jedoch eher ein Pilotversuch. Normalerweise handle ich Optionen weit aus dem Geld. Ich habe mich dennoch damit abgefunden, dass das Jahresergebnis durch eine dumme Handlung im Oktober. Damals habe ich zugelassen, dass meine Calls auf der Shortseite ins Geld kamen. Ich hatte genug Zeit und Margin, um sicher aus der Position herauszukommen. Nun wird es bis März dauern, bis ich den Verlust endgültig abgebaut habe.

Unten die Jahresperformance des realisierten G&V