Der schwächste Börsenmonat hat begonnen und der DAX startete den ersten Versuch, die bisherige Statistik zu unterstützen. Die folgende Seite fasst die Börsenstatistiken gut zusammen.

https://www.boerse.de/statistik/Dax/DE0008469008

Oder auch hier.

Demnach haben die deutschen Aktien seit 1970 um die 2% im September verloren. Garantie für die Fortsetzung gibt es keine aber Vorsicht ist dennoch angesagt. Der Grund ist relativ einfach auszumachen. Die Gewinne des Sommers werden realisiert und dafür eignet sich das letzte Quartal vor dem Jahresende am besten aus. Noch bevor die Jahresendrally einsetzt. Vielleicht ist es auch der Herdentrieb. Auf jeden Fall steigt die Volatilität, das Maß für die Nervosität in den Märkten.

Die steigende Volatilität bietet neue Trading-Chancen. Die implizite Volatilität ist die einzige unbekannte Komponente des Optionspreises. Dieser steigt mit der IV an. Warum das so ist, will ich hier nicht erklären. Der Zusammenhang folgt aus der Black-Scholes Formel, aber das ist halt nur eine Formel. Der wahre Grund ist die Annahme der Arbitragefreiheit im Optionspreismodell. Ich versuche e smit einem einfachen Satz zu beschreiben.

Wenn ich Calls auf Aktien verkaufe, die ich nicht im Portfolio habe, dann muss ich in Abhängigkeit von der Preisentwicklung stets Aktien kaufen oder verkaufen, um den etwaigen Verlust durch die Ausübung des Calls auszugleichen. Dieses „re-balanzieren“ kostet Geld und dieses Geld ist faktisch der Optionspreis. So kann man es zumindest sehr vereinfacht darstellen.

So wie am letzten Freitag. Es war ein einfacher Weg, etwas dazu zu verdienen. Man verkauft Puts auf einen europäischen Aktienindex. Nur was tun, wenn der Index weiter fällt und die verkaufte Put-Position rasant ins Geld und damit in den Verlust läuft? Nun, das ist eben die Kunst des Optionshandels, welcher letzten Endes ein reiner Handel mit der Volatilität ist. Mit dem richtigen Risikomanagement geht es. Aber was heißt das richtige Risikomanagement? Ich habe für seine Erarbeitung Jahre gebraucht. Sie sehen das Ergebnis in meinem Portfolio.

Die Verkaufsgelegenheit für Optionen bestand also am Freitag. Ich kaufte meine September –Puts 11650 und verkaufte Puts im November. Diese zeichnen sich durch höhere Abhängigkeit von der Impliziten Volatilität aus, dem Vega. Wenn also die IV zurückgeht, dann werden diese Puts verlieren und ich gewinnen. Gleichzeitig kaufte ich die Dezember Calls 12350 und 12250 und verkaufte Dezember Calls 12900. So wollte ich einen weiteren Rutsch etwas abfedern und, falls der DAX jetzt steigen wird, von der fallenden Volatilität ebenfalls profitieren.

Der Zusammenhang zwischen der impliziten Volatilität ( IV) und dem Aktienpreis gilt als umgekehrt proportional. Ich sage „gilt als“, denn es ist kein Naturgesetzt, dass der DAX fällt wenn die IV steigt. Es ist reine Psychologie. Wenn die Märkte nervöser werden, bzw. mit ihrer Nervosität gerechnet wird, dann neigen die Händler ihre Kauf-Positionen zu liquidieren. Der Mensch geht bei Unsicherheit grundsätzlich vom schlimmsten Szenario aus. Schwankungen könnten auch Chancen nach oben bedeuten, aber nein, wir wollen unser Cash statt unsichere Wertpapiere.

Für die kommenden Tage bis zum Verfall am 21.09 erwarte ich keine großen Schwankungen aber durchaus mehr Nervosität. Der Abrechnungskurs des DAX könnte bei 12.000 liegen, aber beim besten Willen vieles spricht auch für 12500 oder 11500. Die Septemberkontrakte sind im Laufe des Jahres aufgebaut worden und sind schwer als Indikator für die Händlermeinung auszumachen.

Ich verzichte urlaubsbedingt auf eine detaillierte Portfoliodarstellung. Das Black Swan Portfolio werde ich auch nach dem September weiter führen, wenn auch mit einigen Veränderungen. da arbeite ich noch daran.

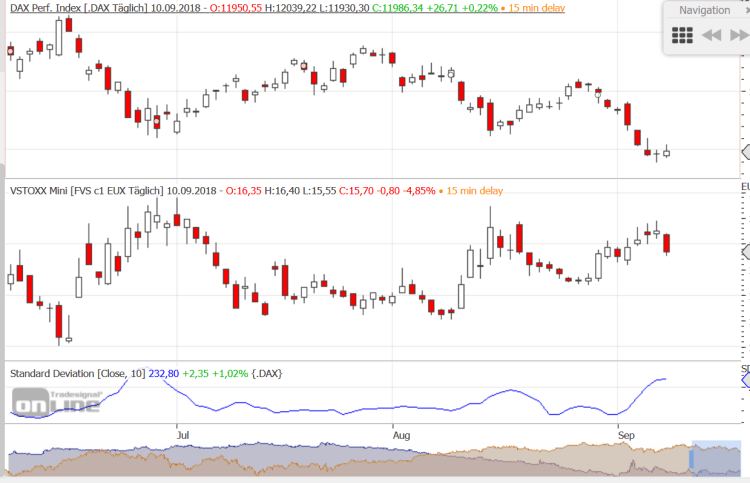

Wie gesagt, die Abnahme der erwarteten Volatilität hat bereits begonnen und trotz der möglichen Weitersteigung ist eher von Beruhigung auszugehen. Der Chart unten ( nach http://www.tradesignalonline.com) zeigt es ein wenig.

Ein kleiner Einblick in die Verteilung der offenen Septemberkontrakte der EUREX