Im YouTube Beitrag unten erklärt N. Taleb, was das berühmte Kelly Kriterium ist. Ich würde sagen, Sie schauen sich den Anfang kurz an und lesen dann am besten gleich die originelle Veröffentlichung, zu finden unter

doi:10.1016/S1872-0978(06)01009-X (harvard.edu)

E. Thorp, den viele von Euch als Black Jack Experten kennen, hat mit seinen simplen mathematischen Überlegungen das Gambling revolutioniert hat, war auch erfolgreich an der Börse als Hedge Fonds Manager. Im Prinzip verwendete er dort ähnliche Paradigmen.

Die Publikation ist einfach geschrieben und bringt das Wesentliche auf den Punkt. Hingegen ist das Video von Taleb zwar interessant, aber hat wie er selbst, nicht ganz darauf ausgerichtet, vom breiten Publikum verstanden zu werden. Er ist zwar brillant, aber keine Medienmensch.

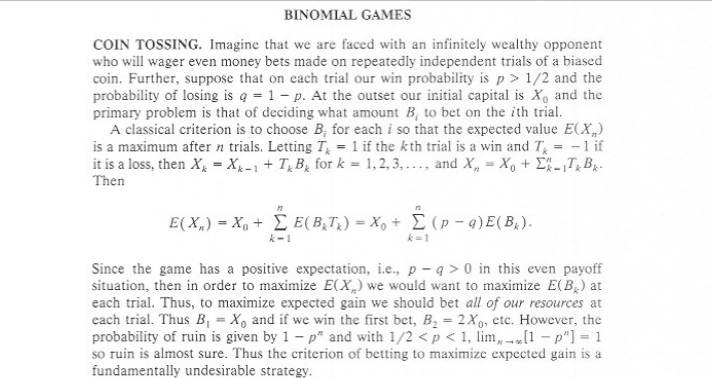

Es geht darum, wenn ich in einem Spiel wette oder ein bestimmtes Investment tätigen soll, wie hoch soll meine Wette sein,d amit ich das Optimum zurückhole. Angenommen, die Gewinnwahrscheinlichkeit liegt bei 75% und die Verlustwahrscheinlichkeit bei 25%. Ich fange an mit einem Dollar zu wetten. Ich gewinne und die Frage ist, wie viel setze ich für die nächste Runde. Die meisten sagen, da einfach 1 Dollar setzen. Gut, das führt langfristig zum Ruin!

Alles andere im Paper und Videoclip!

Viel Spaß und bei Fragen gerne.

How you will go bust on a favorable bet. (Kelly/Shannon/Thorp) – YouTube