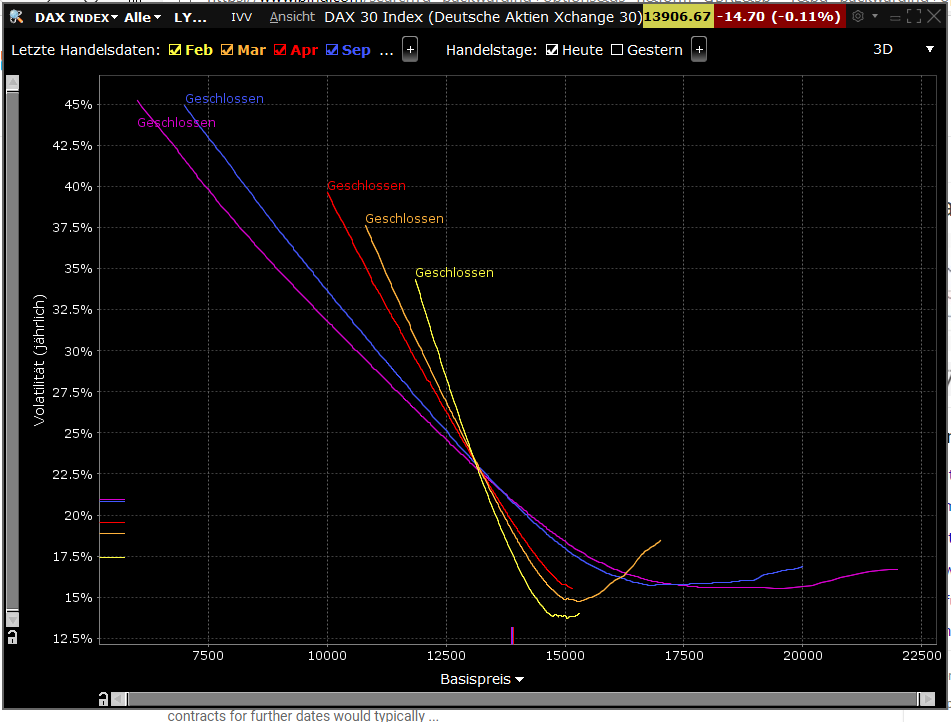

Den aktuellen Verlauf der DAX Terminstrukturkurve habe ich unten angehängt. Es ist eine typische Backwardation für Basispreise unterhalb 13000. Darüber dreht die Kurve und wir sehen ein sog. Contango.

Was heißt das?

Für Strikes unter 13000 liegen die impliziten Volatilitäten der DAX-Indexoptionen für kurz laufende Serien z. B. Februar, März höher als die IV für spätere Monate. Der Unterschied ist nicht gering.

Für Basispreis = 11500 beträgt die IV für März 37%, und für die Dezemberserien 27%.

Wie kann man das erklären?

Nun, es werden viel mehr Puts mit kurzen Laufzeiten gekauft als mit langen verkauft.

Beispiel: Im Februar waren es gestern 15 000 und im Dezember 21 lediglich ca. 3000 Kontrakte gehandelt.Steigende Nachfrage erhöht den Preis.

Bei den Calls liegt ein umgekehrtes Verhalten vor. Zwar sind auch hier die kurzfristigen Kontrakte in Mehrzahl. Aber offensichtlich werden kurzfristige DAX-Calls aus dem Geld gerne verkauft. Das drückt den Preis und die daraus abgeleitete implizite Volatilität.

Wir können aus diesen Zahlen auf die Anlegerstimmung schließen?

Kurzfristig rechnen viele mit fallenden Kursen oder auch mit einer Seitwärtsbewegung.

Langfristig rechnet man mit steigendem DAX.

Können wir von der Backwardation profitieren?

Arbitragegeschäfte sind möglich, wenn Sie wissen, was Sie tun.Der Verkauf der teuren und Kauf der günstigen IV heißt noch nicht viel. Die Angleichung muss nicht unbedingt in der laufenden Periode passieren.

Aber sicherlich hilft die Situation bei den Kombinationsgeschäften.