Seit März 2020 sinkt die implizite Volatilität, unaufhörlich. Trotz der statistischen Schwankungen der Panikmache, trotz der Klimakrise und diverser Spannungen fehlt der Welt etwas. Nämlich die wahre Angst. Wie damals, Anfang 2020, als den meisten von uns die Verletzlichkeit des gesamten Systems bewusst geworden war. Ich kann mich an einen Anruf bei einem Broker erinnern, der gar nicht mit mir reden wollte. „Wir wissen nicht, ob wir morgen überhaupt arbeiten dürfen!“. Diese Panik war ein wahrer Schatz für Optionshändler. Ich berichtete darüber.

Damals rechneten alle mit der Fortsetzung der hoch volatilen Phase. Das berühmte „V-Konzept“galt als gesetzt. Niemals erwartete eine fast 2-jährige Rally. Das Ergebnis ist eine fast verschwundene Nervosität. Man fürchtet zwar die Inflation, aber solange die Rendite der Bundesanleihe negativ bleibt, sehen die meisten keinen Grund, eine Umschichtung in den Aktienmärkten zu erwarten.

Alle Peaks der impliziten Volatilität, ausgedrückt durch den VDAX, erwiesen sich als gute Kaufsignale.

So ähnlich jetzt, der Blick auf die Statistik der EUREX ( www.eurexchange.com) sagt alles.

Der VSTOXX befindet sich im Contango, Futures in der nahem Zukunft sind günstiger als die späteren serien. Das ist im Prinzip auch ein Beweis für die Ruhe.

Die Skew bei den ODAX-Kontrakten verschwindet ebenfalls allmählich. Puts aus dem Geld im November sind nicht viel teurere als die März-Kontrakte.

Es scheint ein Markt zum Kaufen. Oder doch zum Kaufen der Volatilität? Die IV-Risikoprämie sinkt nach meinem eigenen Modell fast auf negative Werte. Jedenfalls bleibt die Differenz zwischen der historischen und impliziten Volatilität verdächtig klein.

Die VSTOXX Calls werden für alle möglichen Basispreise oberhalb des aktuellen Niveaus von 16% gekauft. Die Puts dagegen kaum darunter Für mich bedeutet das, dass sehr viele Investoren nur noch steigende Volatilität erwarten.

Charttechnik

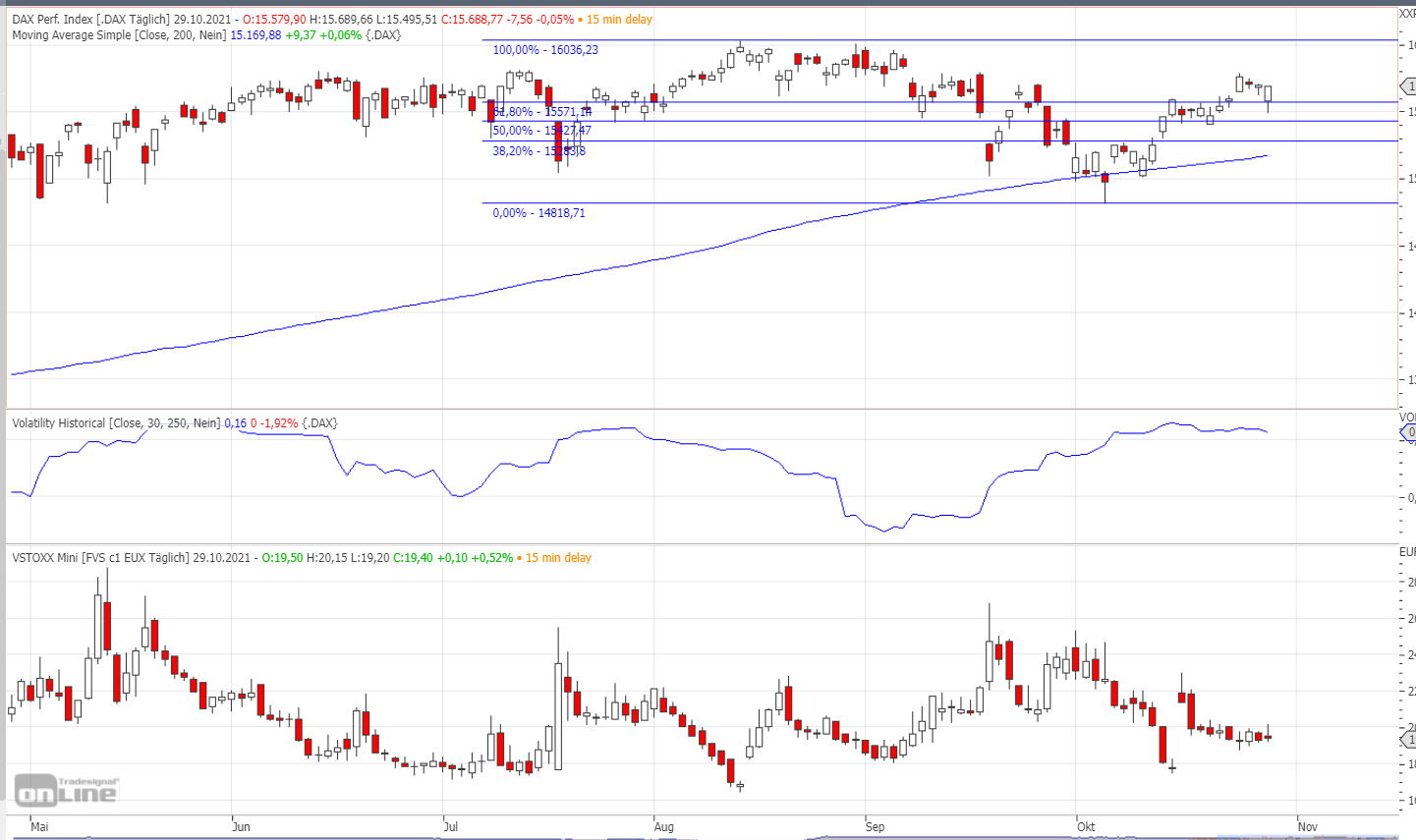

Wie avisiert letzte Woche, der DAX befindet sich auf dem Weg zu dem Allzeithoch. Im Moment könnte zwar eine kleine Korrektur anstehen, aber in den letzten Jahreswochen lassen sich die Börsianer die Euphorie nicht kaputtmachen.

Market statistics (online) (eurex.com)

Eine Spekulation auf die steigende Volatilität, vor allem auf den Spread zwischen der IV und der historischen Vola könnte sehr lukrativ werden, sie kann aber noch lange viel Geld kosten. Ich würde sagen, Lotto-Optionen kaufen ergibt auch einen Sinn.

Drei Wochen vor dem EUREX-Verfall befinden sich die meisten offenen Call-Positionen zwischen 16000-16200. Dort wird also mit dem Abrechnungskurs des DAX am 20.11.21 gerechnet.

Nach unten herrscht keine Einigkeit. Bei den runden Basispreisen verdichten sich die Kontrakte, das ist normal. Man kann nur gespannt warten, wann die Zinsen ausreichend gestiegen sind, um die Laune der Aktionäre zu verderben…