Willkommen im Jahr 2022. Allen treuen Lesern wünsche ich ein Frohes und Gesundes Neues Jahr!

In meinem letzten Essay betrachtete ich den Beitrag der Preisspekulation auf den Optionshandel.

Das eigentliche Ziel des Optionshandels ist die Spekulation auf Volatilität. Man kann nicht in diesem Markt auf Dauer bestehen, wenn man nicht begriffen hat, was Volatilität ist.

Man unterscheidet zwischen der historischen bzw. realisierten und impliziten Volatilität.

Die implizite Volatilität, die auch häufig als erwartete Kursschwankung bezeichnet wird, ist zunächst noch eine unbekannte Größe. Durch sie wird hauptsächlich bestimmt, zu welchem Kurswert eine Option handelbar ist. Dabei werden die Kennziffern der Schwankungen für das gesamte Jahr ausgegeben. Daneben sind sie auf Tagesbasis berechenbar.

Die historische Volatilität ist die beobachtete Abweichung der Schwankungen vom Mittelwert. Es ist die historische Standardabweichung des beobachteten Mittelwerts der Rendite. Es ist nahe liegend, dass beide Volatilitäten irgendwie konvergieren sollen.Schließlich ist ja die IV eine Prognose, die durch die HV bestätigt werden sollte. Das ist aber selten der Fall und auch im Mittel liegt die IV über viele Jahrzehnte über der HV. Tendenziell laufen beide VV aufeinander zu.

Denn, wie historische Daten zeigen, tendieren beide Volas zum Gleichtakt. In der Regel liegt die IV über der historischen. Die Abweichung wird auch als die Volatilität-Risikoprämie bezeichnet. Die Ausbrüche der IV sind stochastisch und Gegenstand vieler Forschungsarbeiten. Anders als beim Preis des Basiswertes lässt sich selten ein „Trend“ bei der Volatilität ausmalen“. Die IV springt wie aus dem Nichts und bietet dann in der Regel gute Kaufchancen. Nach einigen Tagen geht sie wieder zurück auf das alte Niveau. Gleichzeitig steigt die HV und nähert sich der IV an.

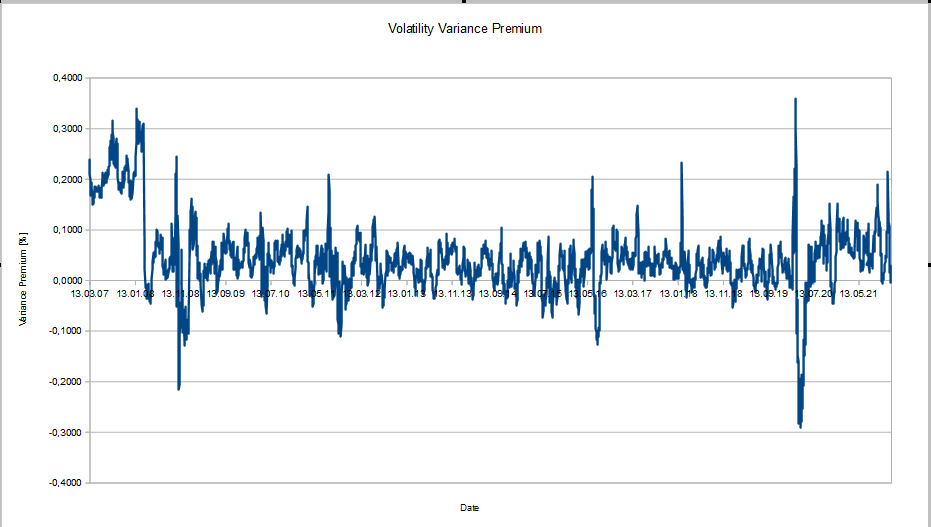

Wenn Sie Optionen kaufen oder verkaufen, dann wetten Sie auf den Abstand zwischen der historischen und impliziten Volatilität.. Diese Differenz wird auch Variance Risk Premium oder Variance Premium genannt. Unten in der Grafik habe ich die Varianzprämie seit 2007 gerechnet. Es ist deutlich z sehen, dass der Wert positiv ist und dass er schwankt. Der arithmetische Mittelwert beträgt 4%.

Es gibt immer wieder Ausbrüche nach oben und selten nach unten. Danach kehrt die Varianz zu dem normalen Intervall. Die Kunst besteht darin, diese Regelmäßigkeit auszunutzen. Auch wenn dem Optionshändler ihm nicht bewusst ist, nutzt der Optionshändler diese Gesetzmäßigkeit aus und wettet entweder auf den Anstieg oder Rückgang der Prämie.

Die „Mean reversion strategy“ ist nicht automatisch ein sicheres Geschäft. Der Markt sorgt schon dafür, dass man meistens zum falschen Zeitpunkt mit Optionen spielt.. Meine Erfahrung ist, der Kauf des Basiswertes nach Volatilitätssprüngen eine sicherere Variante als eine Wette auf IV-Sprünge ist.Allerdings kommt oft ein weiterer Aspekt des Optionshandels zum Tragen – die Schiefe bzw. Skew der Volatilität. Es ist die Differenz der IV zwischen den Optionen am Geld und aus dem Geld. Und es ist auch die Differenz der IV zwischen den Optionen mit gleichem Strike und unterschiedlicher Laufzeit. In beiden Fällen ist die Skew lediglich ein Hinweis auf eine differenzierte Nachfragestruktur im Markt.. Die IV bleibt das einzige Markmal, in welchem sich die Präferenzen der Händler äußern.